Lãi suất tiết kiệm ngân hàng hôm nay 12/11: Kỳ hạn 6 tháng dao động từ 4,0 -6,55%

Lãi suất tiết kiệm ngân hàng hôm nay 10/11: DongA Bank đứng đầu kỳ hạn 9 tháng, mức 6,8% Lãi suất tiết kiệm ngân hàng hôm nay 10/11: DongA Bank đứng đầu kỳ hạn 9 tháng, mức 6,8% |

Lãi suất tiết kiệm ngân hàng hôm nay 6/11: Kỳ hạn 12 tháng dao động từ 4,8 đến 7,2% Lãi suất tiết kiệm ngân hàng hôm nay 6/11: Kỳ hạn 12 tháng dao động từ 4,8 đến 7,2% |

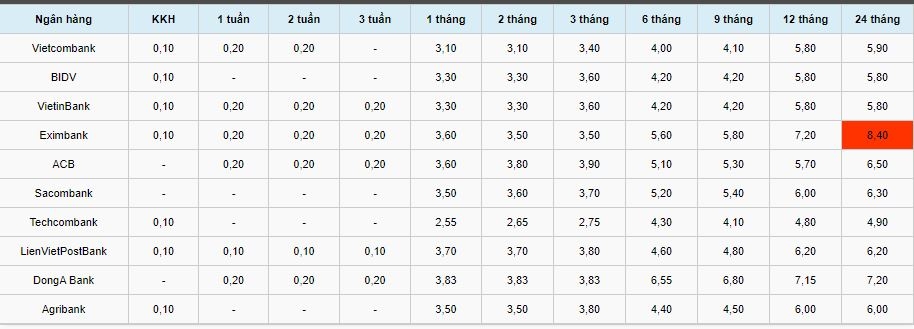

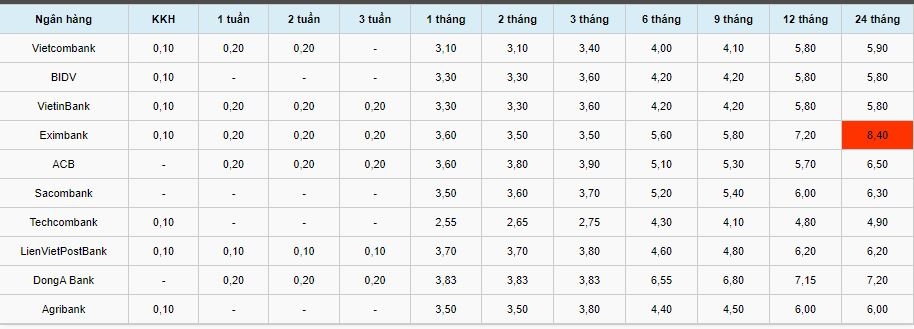

Lãi suất tiền gửi tiết kiệm mới nhất hôm nay:

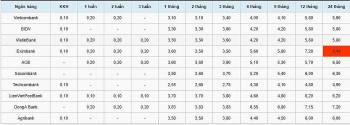

DongA Bank hiện đứng đầu kỳ hạn 6 tháng với lãi suất 6,55%.

|

Lãi suất kỳ hạn 6 tháng tại các ngân hàng cụ thể như sau:

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng Vietcombank là 4,0%

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng BIDV là 4,2%

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng VietinBank là 4,2%

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng Eximbank là 5,6%

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng ACB là 5,1%

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng Sacombank là 5,2%

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng Techcombank là 4,3%

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng LienVietPostBank cùng là 4,6%

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng DongA Bank đều là 6,55%

Lãi suất tiết kiệm kỳ hạn 6 tháng tại ngân hàng Agribank cùng là 4,40%

Tỷ giá tại các ngân hàng:

| Ngân Hàng | USD | EUR | GBP | JPY | ||||

| Mua vào | Bán ra | Mua vào | Bán ra | Mua vào | Bán ra | Mua vào | Bán ra | |

| Vietcombank | 23.060 | 23.270 | 26.695 | 28.056 | 29.810 | 31.055 | 209,94 | 219,98 |

| BIDV | 23.090 | 23.270 | 27.001 | 28.079 | 30.133 | 30.828 | 211,11 | 219,65 |

| VietinBank | 23.040 | 23.270 | 27.131 | 28.156 | 30.290 | 31.300 | 211,26 | 219,76 |

| Agribank | 23.085 | 23.255 | 27.052 | 27.645 | 30.171 | 30.819 | 211,09 | 219,19 |

| Eximbank | 23.080 | 23.260 | 27.118 | 27.588 | 30.283 | 30.809 | 215,11 | 218,84 |

| ACB | 23.090 | 23.260 | 27.148 | 27.622 | 30.479 | 30.889 | 214,57 | 218,55 |

| Sacombank | 23.073 | 23..285 | 27.219 | 27.773 | 30.436 | 30.947 | 214,46 | 220,84 |

| Techcombank | 23.067 | 23.267 | 26.907 | 28.120 | 30.003 | 31.136 | 213,40 | 222,52 |

| LienVietPostBank | 23.090 | 23.270 | 27.067 | 27.571 | 30.322 | 30.186 | 214,74 | 218,67 |

| DongA Bank | 23.120 | 23.250 | 27.100 | 27.580 | 30.260 | 30.800 | 211,60 | 218,40 |

Ngân hàng xoay xở trong vòng xoáy nợ xấu

Trong số 27 ngân hàng thương mại, có tới 8 ngân hàng lựa chọn cùng một phương án mang tính đánh đổi: "lỏng tay" hơn trong xử lý và dự phòng nợ xấu để chạy theo tăng trưởng lợi nhuận.

Số liệu nợ xấu 9 tháng năm 2020 đang minh chứng cho điều này khi tổng nợ xấu nội bảng của 27 ngân hàng thương mại tăng tới 31%, tương đương tăng gần 25.100 tỷ; nợ tái cơ cấu theo Thông tư Thông tư 01/2020/TT-NHNN ngày càng tăng, đến ngày 28/9/2020 đã chiếm tới 3,8% tổng dư nợ toàn hệ thống. Trái ngược, tổng giá trị trái phiếu đặc biệt tại VAMC của 27 ngân hàng giảm 22%, tương đương giảm gần 23.800 tỷ.

Chu kỳ nợ xấu mới kéo theo mối lo về lợi nhuận ngân hàng, bởi khi phát sinh nợ xấu, ngân hàng phải trích lập dự phòng theo quy định và nghiệp vụ này làm bào mòn lợi nhuận. Mức độ trích lập dự phòng sẽ tùy thuộc vào nhóm nợ (nợ nhóm 3, nợ nhóm 4 hoặc nợ nhóm 5) và giá trị tài sản bảo đảm của khoản nợ.

Mặc dù quy định về hạch toán nợ xấu cũng như trích lập dự phòng đã khá chặt chẽ nhưng không tránh khỏi những "lỗ hổng" giúp ngân hàng có không gian để "điều tiết" mức độ trích lập dự phòng, điển hình là việc xác định giá trị tài sản bảo đảm. Đối với một khoản nợ xấu đã xác định nhóm nợ, giá trị tài sản bảo đảm càng thấp thì mức độ trích lập dự phòng càng cao, nhờ vậy mà ngân hàng có thể "điều tiết" lượng trích lập dự phòng thông qua việc "điều tiết" giá trị tài sản bảo đảm, bởi việc xác định giá trị tài sản bảo đảm phụ thuộc không ít vào các yếu tố định tính.

Ngân hàng có thể "điều tiết" trích lập dự phòng, cũng nghĩa là có thể "điều tiết" lợi nhuận. Tuy nhiên, quy mô nợ xấu thì khó "điều tiết" hơn do quy định hiện hành khá rõ ràng và phần đông các ngân hàng đã sử dụng hệ thống phân loại nhóm nợ tự động.

Việc theo dõi sự biến động của 3 yếu tố lợi nhuận - dự phòng - nợ xấu có thể giúp hình dung được những sự "điều tiết", xoay xở khác nhau của các ngân hàng, chẳng hạn ưu tiên tăng trưởng lợi nhuận hay xử lý nợ xấu. Tương ứng với 3 yếu tố này là 3 chỉ tiêu: biến động lợi nhuận trước thuế - biến động tỷ lệ bao phủ nợ xấu - biến động tỷ lệ nợ xấu.

Quan sát cho thấy, trong số 27 ngân hàng thương mại trong diện thống kê, có tới 8 ngân hàng lựa chọn cùng một phương án mang tính đánh đổi: chấp nhận tăng tỷ lệ nợ xấu, giảm tỷ lệ bao phủ nợ xấu để gia tăng lợi nhuận (trong đó, nợ xấu bao gồm cả nợ xấu nội bảng và giá trị trái phiếu đặc biệt tại VAMC). Nói cách khác, các ngân hàng này "lỏng tay" hơn trong xử lý và dự phòng nợ xấu để chạy theo tăng trưởng lợi nhuận.

Lãi suất tiết kiệm ngân hàng hôm nay 3/11: Lãi suất 12 và 24 tháng tại BIDV đồng mức 5,8% Lãi suất tiết kiệm ngân hàng hôm nay 3/11: Lãi suất 12 và 24 tháng tại BIDV đồng mức 5,8% |

Lãi suất tiết kiệm ngân hàng hôm nay 2/11: DongA Bank đứng đầu kỳ hạn 6 tháng, lãi suất 6,55% Lãi suất tiết kiệm ngân hàng hôm nay 2/11: DongA Bank đứng đầu kỳ hạn 6 tháng, lãi suất 6,55% |

Tin cùng chủ đề: Lãi suất ngân hàng mới nhất

Tin bài liên quan

Lãi suất ngân hàng hôm nay 16/12: Lãi suất tiết kiệm 12 tháng từ 4,8-7,2%

Lãi suất ngân hàng hôm nay 14/12: Lãi suất kỳ hạn 2 và 3 tháng tại DongA Bank đồng mức 3,83%

Lãi suất tiết kiệm ngân hàng hôm nay 2/12: Kỳ hạn 24 tháng cao nhất 8,4%; thấp nhất 4,9%

Các tin bài khác

Những điểm mới của Nghị định 200/2026/NĐ-CP doanh nghiệp phát hành trái phiếu cần chú ý

MB đồng hành cùng doanh nghiệp quân đội thúc đẩy chuyển đổi số và phát triển bền vững

MB đạt Top 1 thương hiệu Ngân hàng & sản phẩm vay cấp vốn dành cho khách hàng ưu tiên

HDBank: Tăng trường ấn tượng song hành cùng trách nhiệm cộng đồng

Đọc nhiều

Trẻ em Đông Á cùng kiến tạo giải pháp cho những thách thức chung

Nguồn thông tin ngày càng ít, Quảng Trị mở rộng giải pháp tìm kiếm hài cốt liệt sĩ

Nghị quyết 06-NQ/TW: Thúc đẩy đối ngoại nhân dân đi vào chiều sâu, hiệu quả, thực chất

Giải pháp cốt lõi nâng cao chất lượng công tác dư luận xã hội trong thời đại số

Bờ cõi biển đảo

Miền đất - Con người Cuộc sống vùng biên Nhịp sống biển đảo Lịch sử chủ quyền Giao lưu hữu nghị

Trường Sa: Mỗi gia đình là một “cột mốc sống” nơi đầu sóng

Ước mơ chiến sĩ nơi đảo xa

Việt Nam thúc đẩy hợp tác công nghiệp quốc phòng tại Eurosatory 2026

Multimedia

[Infographic] Quan hệ ASEAN-Nga và Hội nghị Cấp cao Kỷ niệm 35 năm quan hệ ASEAN-Nga

Một số mốc thời gian quan trọng sắp xếp, tổ chức lại thôn, tổ dân phố

Nhật Bản là đối tác kinh tế quan trọng hàng đầu của Việt Nam

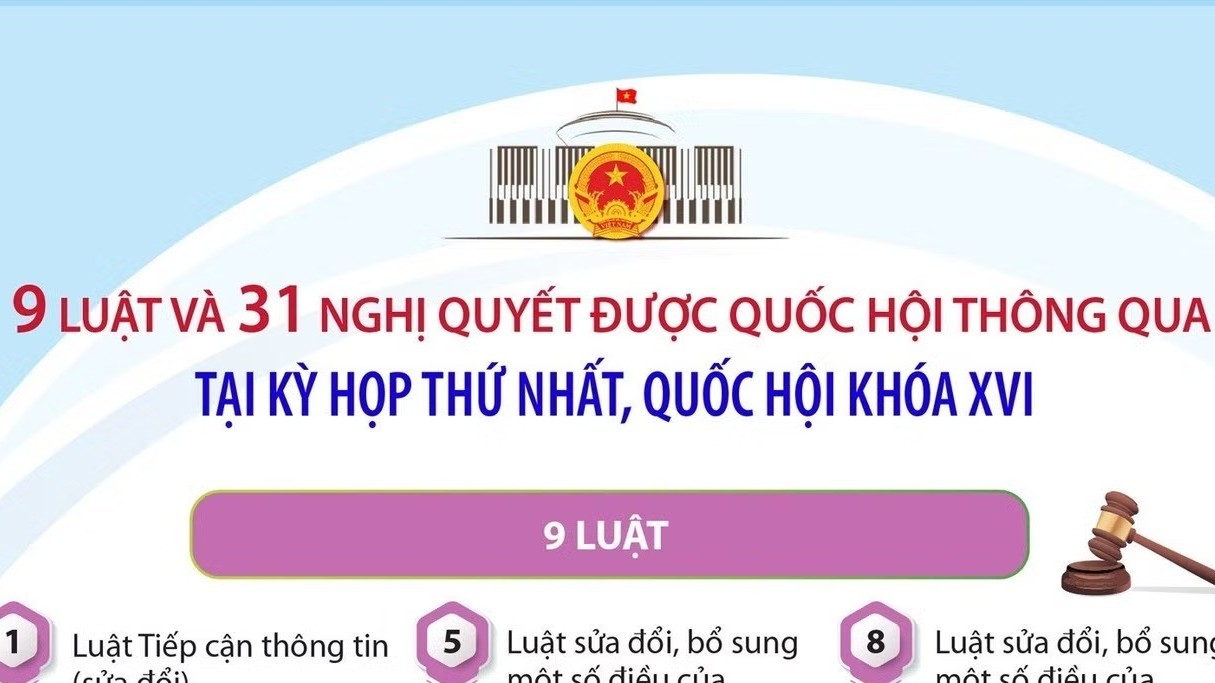

[Infographic] 9 luật và 31 nghị quyết được thông qua tại Kỳ họp thứ nhất, Quốc hội khóa XVI

[Infographic] Việt Nam và Trung Quốc ký kết 32 văn kiện hợp tác

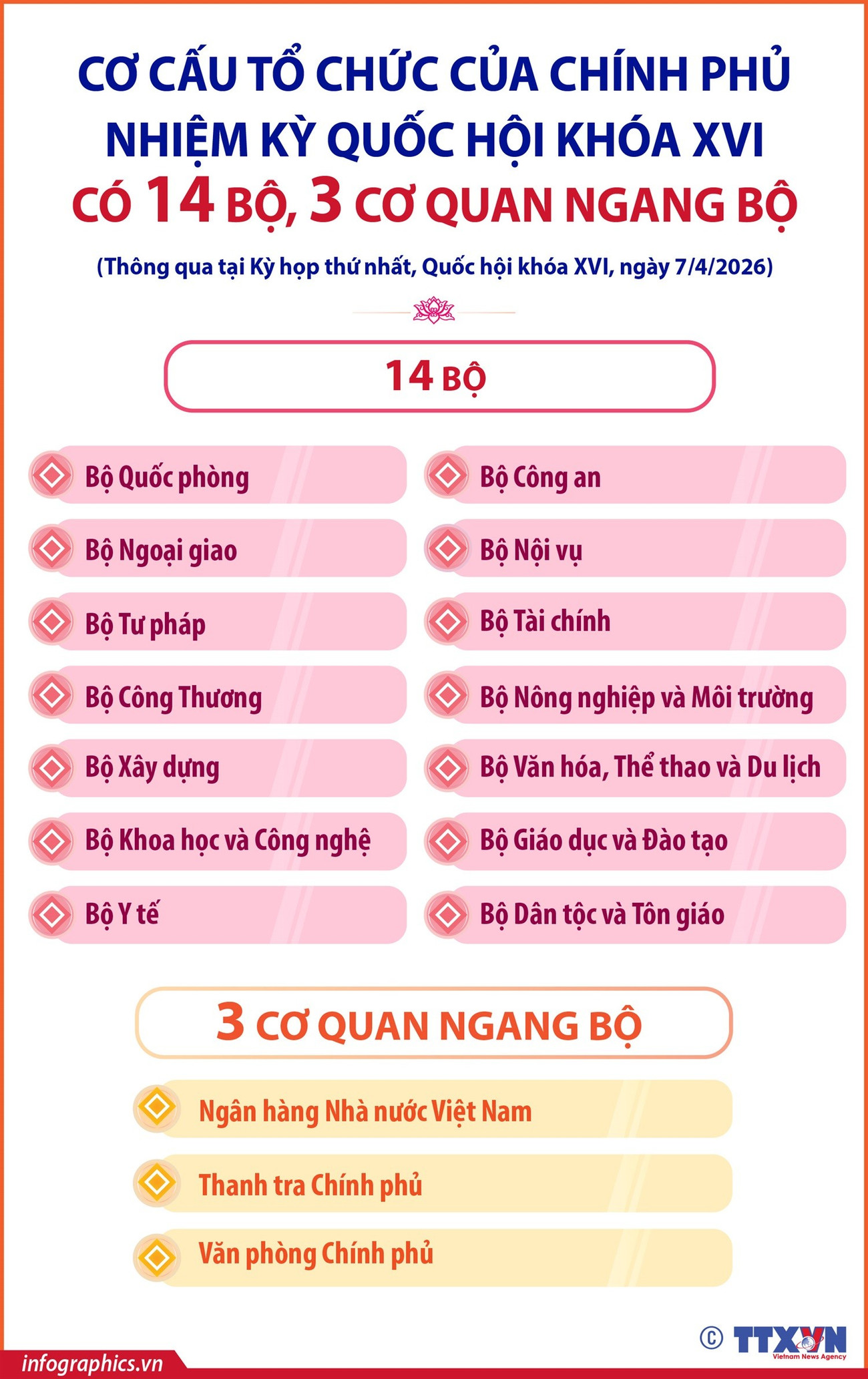

Chính phủ nhiệm kỳ Quốc hội khóa XVI có 14 Bộ, 3 cơ quan ngang Bộ

[Infographic] Các mốc thời gian sau cuộc bầu cử Đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp

Đối ngoại nhân dân Thủ đô hướng tới kết nối hiệu quả nguồn lực người Việt Nam ở nước ngoài

![[Video] Trẻ em Đông Á cùng kiến tạo giải pháp cho những thách thức chung](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/062026/27/16/video-tre-em-dong-a-cung-kien-tao-giai-phap-cho-nhung-thach-thuc-chung-20260627160309.jpg?rt=20260627160313?260627054406)

[Video] Trẻ em Đông Á cùng kiến tạo giải pháp cho những thách thức chung

![[Video] Âm nhạc flamenco gắn kết văn hoá Việt Nam - Tây Ban Nha](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/062026/17/09/croped/chu-o-ng-tri-nh-ho-a-nha-c-flamenco-cover20260617092314.jpg?260617111023)

[Video] Âm nhạc flamenco gắn kết văn hoá Việt Nam - Tây Ban Nha

![[Video] Trao tặng Kỷ niệm chương "Vì hòa bình, hữu nghị giữa các dân tộc" cho Đại sứ Hungary tại Việt Nam](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/062026/13/11/croped/ds-hungary-cover20260613111436.jpg?260613052549)

[Video] Trao tặng Kỷ niệm chương "Vì hòa bình, hữu nghị giữa các dân tộc" cho Đại sứ Hungary tại Việt Nam

![[Video] Nhân dân Việt Nam luôn trân trọng tình cảm của nước Nga](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/062026/12/15/t6-12-quoc-khanh-lien-bang-nga-cover20260612155154.jpg?rt=20260612155158?260613080300)

[Video] Nhân dân Việt Nam luôn trân trọng tình cảm của nước Nga

Video: Cơ hội giao lưu quốc tế cho học sinh Việt Nam tại trại hè Artek

![[Video] Đối ngoại nhân dân Thủ đô hướng tới kết nối hiệu quả nguồn lực người Việt Nam ở nước ngoài](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/062026/10/16/video-doi-ngoai-nhan-dan-thu-do-huong-toi-ket-noi-hieu-qua-nguon-luc-nguoi-viet-nam-o-nuoc-ngoai-20260610161424.jpg?rt=20260610161459?260610045832)

[Video] Đối ngoại nhân dân Thủ đô hướng tới kết nối hiệu quả nguồn lực người Việt Nam ở nước ngoài

![[Video] Plan International đồng hành cùng thanh thiếu nhi tiên phong ứng phó với biến đổi khí hậu](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/062026/09/14/plan-international-dong-hanh-cung-thanh-thieu-nhi-tien-phong-ung-pho-voi-bien-doi-khi-hau-20260609144229.jpg?rt=20260609144235?260609050709)

[Video] Plan International đồng hành cùng thanh thiếu nhi tiên phong ứng phó với biến đổi khí hậu

![[Video] Lào dành ưu tiên hàng đầu cho quan hệ với Việt Nam](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/062026/09/08/croped/thu-tu-o-ng-la-o-cover20260609081550.jpg?260609110133)

[Video] Lào dành ưu tiên hàng đầu cho quan hệ với Việt Nam

![[Video] Doanh nghiệp Hoa Kỳ hỗ trợ Việt Nam xác định danh tính người mất tích trong chiến tranh](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/062026/02/11/croped/vie-t-my-cover20260602115259.jpg?260602083849)

[Video] Doanh nghiệp Hoa Kỳ hỗ trợ Việt Nam xác định danh tính người mất tích trong chiến tranh

![[Video] Nguyên Phó Chủ tịch nước Nguyễn Thị Bình nhận Huân chương “Ngôi sao Công trạng” của Nhà nước Palestine](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/052026/22/21/croped/trao-hua-n-chu-o-ng-cover20260522210759.jpg?260523104103)

[Video] Nguyên Phó Chủ tịch nước Nguyễn Thị Bình nhận Huân chương “Ngôi sao Công trạng” của Nhà nước Palestine

![[Video] GNI khánh thành thư viện KB trị giá hơn 1,9 tỷ đồng tại Tuyên Quang](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/052026/22/15/video-gni-khanh-thanh-thu-vien-kb-tri-gia-hon-19-ty-dong-tai-tuyen-quang-20260522152939.jpg?rt=20260522152942?260522084551)

[Video] GNI khánh thành thư viện KB trị giá hơn 1,9 tỷ đồng tại Tuyên Quang

![[Video] Quảng Trị thúc đẩy dinh dưỡng học đường: Đầu tư cho trẻ em từ bữa ăn mỗi ngày](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/052026/22/14/video-quang-tri-thuc-day-dinh-duong-hoc-duong-dau-tu-cho-tre-em-tu-bua-an-moi-ngay-20260522144849.jpg?rt=20260522144855?260522084534)

[Video] Quảng Trị thúc đẩy dinh dưỡng học đường: Đầu tư cho trẻ em từ bữa ăn mỗi ngày

![[Video] Dấu ấn của Đại sứ Nicolai Prytz trong thúc đẩy hợp tác, giao lưu nhân dân Việt Nam - Đan Mạch](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/052026/21/10/croped/da-i-su-dan-ma-ch-cover20260521101628.jpg?260521045701)

[Video] Dấu ấn của Đại sứ Nicolai Prytz trong thúc đẩy hợp tác, giao lưu nhân dân Việt Nam - Đan Mạch

![[Video] Người bạn Palestine gắn bó hơn 40 năm với Việt Nam nhận Kỷ niệm chương](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/052026/21/10/croped/da-i-su-plestine-cover20260521102907.jpg?260521045633)

[Video] Người bạn Palestine gắn bó hơn 40 năm với Việt Nam nhận Kỷ niệm chương

![[Video] Thánh đường Hồi giáo Al-noor - Không gian tôn giáo giữa lòng Hà Nội](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/052026/22/14/video-thanh-duong-hoi-giao-al-noor-khong-gian-ton-giao-giua-long-ha-noi-20260522144501.jpg?rt=20260522144507?260522084610)