Lãi suất huy động khó tiếp tục tăng

Xu hướng tăng của lãi suất huy động khó duy trì

Huy động vốn tiếp tục có sự cải thiện trong tháng 8 khi tín dụng hồi phục và các kênh đầu tư khác vẫn còn nhiều khó khăn. Tính đến 15/8, tăng trưởng huy động từ tiền gửi khách hàng (từ dân cư và các tổ chức kinh tế) đạt 2,74% (6 tháng đầu năm 2024 ghi nhận mức tăng trưởng 1,5% ytd).

Tỷ lệ dư nợ cho vay/tổng tiền gửi - LDR tăng nhẹ ở hầu hết các ngân hàng trong hệ thống do tối ưu hóa việc sử dụng vốn với tỷ lệ LDR trung bình trong quý II/2024 ghi nhận ở mức 83,60%, cải thiện so với mức 83,31% cuối quý I/2024.

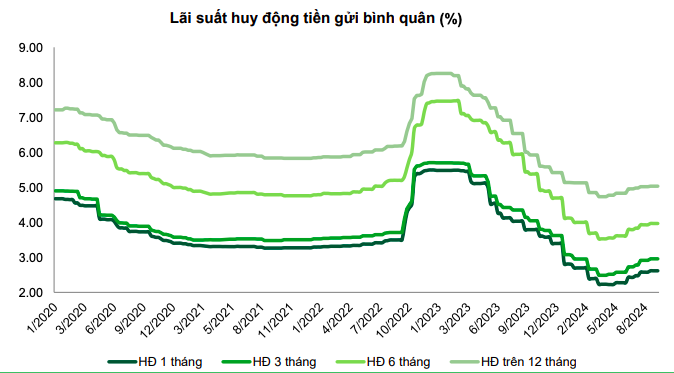

Lãi suất tiền gửi có kỳ hạn trung bình toàn hệ thống tính đến thời điểm giữa tháng 9/2024 tiếp tục tăng thêm 30-50 điểm cơ bản ở hầu hết các kỳ hạn kể từ mức đáy tại thời điểm cuối tháng 4/2024, tuy nhiên vẫn ghi nhận giảm 10-30 điểm cơ bản tùy kỳ hạn so với thời điểm đầu năm 2024.

Nguồn: NHNN, VCBS.

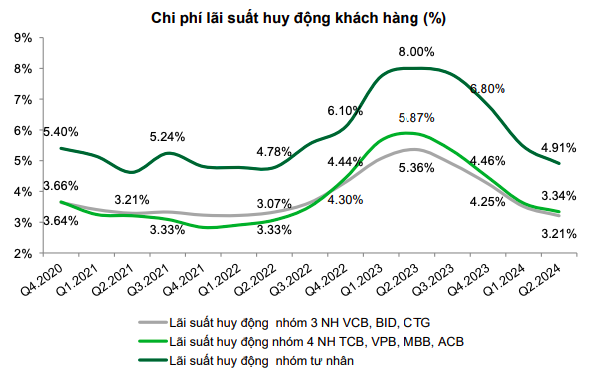

Trong báo cáo ngành ngân hàng quý III/2024, các chuyên gia phân tích tại công ty chứng khoán Vietcombank (VCBS) nhận định, xu hướng tăng lãi suất huy động trong những tháng còn lại của năm 2024 được kỳ vọng sẽ khó có thể tiếp diễn và có sự phân hóa giữa các ngân hàng.

Cụ thể, đối với nhóm ngân hàng quốc doanh, lãi suất huy động được kỳ vọng duy trì đi ngang ở mức hiện tại và có thể điều chỉnh giảm nhẹ vào thời điểm cuối năm theo hướng hỗ trợ nền kinh tế, đặc biệt trong bối cảnh nền kinh tế chịu tác động do ảnh hưởng từ các diễn biến thiên tai thời gian gần đây.

Đối với nhóm ngân hàng thương mại cổ phần tư nhân, áp lực tăng nhẹ lãi suất huy động vẫn còn để tăng cường huy động vốn nhằm thúc đẩy tăng trưởng tín dụng, đặc biệt đối với những ngân hàng có mức độ phụ thuộc vào tiền gửi khách hàng lớn và cơ cấu huy động vốn kém linh hoạt.

Nguồn: Ngân hàng thương mại, NHNN, VCBS

Các chuyên gia cũng lưu ý đến những yếu tố có thể tác động đến mặt bằng lãi suất huy động trong những tháng cuối năm 2024 khi xét đến một số yếu tố cơ bản.

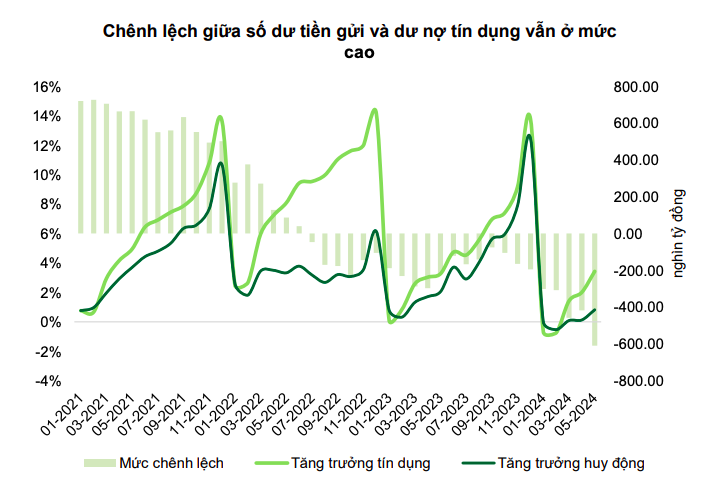

Thứ nhất, chênh lệch giữa số dư tiền gửi và dư nợ tín dụng toàn hệ thống vẫn duy trì ở mức cao, điều này có thể tiếp tục gây áp lực lên mặt bằng lãi suất huy động trong thời gian tới ở một số ngân hàng thương mại cổ phần quy mô nhỏ nhằm gia tăng mức độ cạnh tranh của kênh tiền gửi tiết kiệm so với lợi suất đầu tư của các kênh đầu tư khác trên thị trường.

Thứ hai, nhu cầu chuẩn bị nguồn vốn nhằm đáp ứng cầu tín dụng từ hoạt động sản xuất, kinh doanh thường có xu hướng tăng cao vào những tháng cuối năm.

Thứ ba, cầu tín dụng từ hoạt động kinh doanh bất động sản, xây dựng được kỳ vọng vẫn giữ đà tăng trưởng tốt trong nửa cuối năm 2024, do đó những ngân hàng có tỷ trọng cho vay nhóm ngành này ở mức cao cần có chính sách huy động phù hợp nhằm đảm bảo cân đối nguồn vốn phục vụ tăng trưởng tín dụng.

Nguồn: Ngân hàng thương mại, NHNN, VCBS

Lãi suất cho vay tiếp tục duy trì ở mức thấp

Cuối quý II/2024, lãi suất cho vay trung bình ghi nhận trên BCTC các ngân hàng niêm yết giảm khoảng 0,4% từ mức đỉnh quý I/2023 và giảm 1,6% so với cuối năm 2023, tương đương mức thấp của giai đoạn quý I/2021 – quý II/2022. Nhóm ngân hàng thương mại tư nhân ghi nhận mức lãi suất cho vay giảm mạnh hơn nhóm ngân hàng quốc doanh do hạ lãi suất đầu ra để thu hút khách hàng mới trong bối cảnh cầu tín dụng vẫn yếu, đồng thời giảm lãi suất/giãn nợ để hỗ trợ khách hàng hiện hữu gặp khó khăn.

Theo dự báo của VCBS, lãi suất cho vay sẽ tiếp tục được duy trì ở mức thấp nhằm ưu tiên cho mục tiêu tăng trưởng tín dụng.

Với nhóm ngân hàng quốc doanh, xu hướng tiếp tục giảm lãi suất hỗ trợ doanh nghiệp theo định hướng của Chính phủ và NHNN và thực hiện giảm lãi suất để hỗ trợ khách hàng thiệt hại do bão Yagi đối với các khoản vay hiện hữu và khoản vay mới đến hết năm nay.

Đối với nhóm ngân hàng tư nhân, một số ngân hàng tham gia giảm lãi suất cho vay để hỗ trợ khách hàng do ảnh hưởng của bão Yagi. Bên cạnh đó, nhóm này còn chịu áp lực cạnh tranh lãi suất cho vay để thúc đẩy tín dụng và thu hút khách hàng có chất lượng tốt, đặc biệt là nhóm ngân hàng quy mô nhỏ.

Tin bài liên quan

Tháng Nhân đạo 2026: trợ giúp gần 600 nghìn lượt người khó khăn, yếu thế

HDBank vững chắc nền tảng vốn: CAR 16,2%, LDR 70%, lợi nhuận 6.107 tỉ, Moody’s đánh giá “Tích cực”

Nghệ An huy động hơn 187 tỷ đồng hỗ trợ người nghèo đón Tết, vui Xuân

Các tin bài khác

HDBank: Tăng trường ấn tượng song hành cùng trách nhiệm cộng đồng

SeABank hoàn tất tăng vốn điều lệ lên 34.288 tỷ đồng

BIDV khai trương Chi nhánh Flagship Private Banking với mô hình toàn diện nhất thị trường Việt Nam

Tăng trách nhiệm của doanh nghiệp phát hành trái phiếu riêng lẻ

Đọc nhiều

Vận dụng tư tưởng Hồ Chí Minh trong hoạt động đối ngoại nhân dân tại thành phố Cần Thơ

Phát động cuộc thi tìm hiểu pháp luật Nhật Bản 2026 dành cho người Việt

Người Việt trẻ tại Séc kể câu chuyện trưởng thành giữa hai nền văn hóa

Tổng hội Người Việt Nam tại Hàn Quốc ký kết hợp tác với Hiệp hội Ký giả Toàn quốc Hàn Quốc

Bờ cõi biển đảo

Miền đất - Con người Cuộc sống vùng biên Nhịp sống biển đảo Lịch sử chủ quyền Giao lưu hữu nghị

Việt Nam thúc đẩy hợp tác công nghiệp quốc phòng tại Eurosatory 2026

Hải quân Việt Nam - Campuchia tuần tra chung lần thứ 83

Giao lưu hữu nghị quốc phòng biên giới Việt Nam - Lào lần thứ 3

Multimedia

[Infographic] Quan hệ ASEAN-Nga và Hội nghị Cấp cao Kỷ niệm 35 năm quan hệ ASEAN-Nga

Một số mốc thời gian quan trọng sắp xếp, tổ chức lại thôn, tổ dân phố

Nhật Bản là đối tác kinh tế quan trọng hàng đầu của Việt Nam

[Infographic] 9 luật và 31 nghị quyết được thông qua tại Kỳ họp thứ nhất, Quốc hội khóa XVI

[Infographic] Việt Nam và Trung Quốc ký kết 32 văn kiện hợp tác

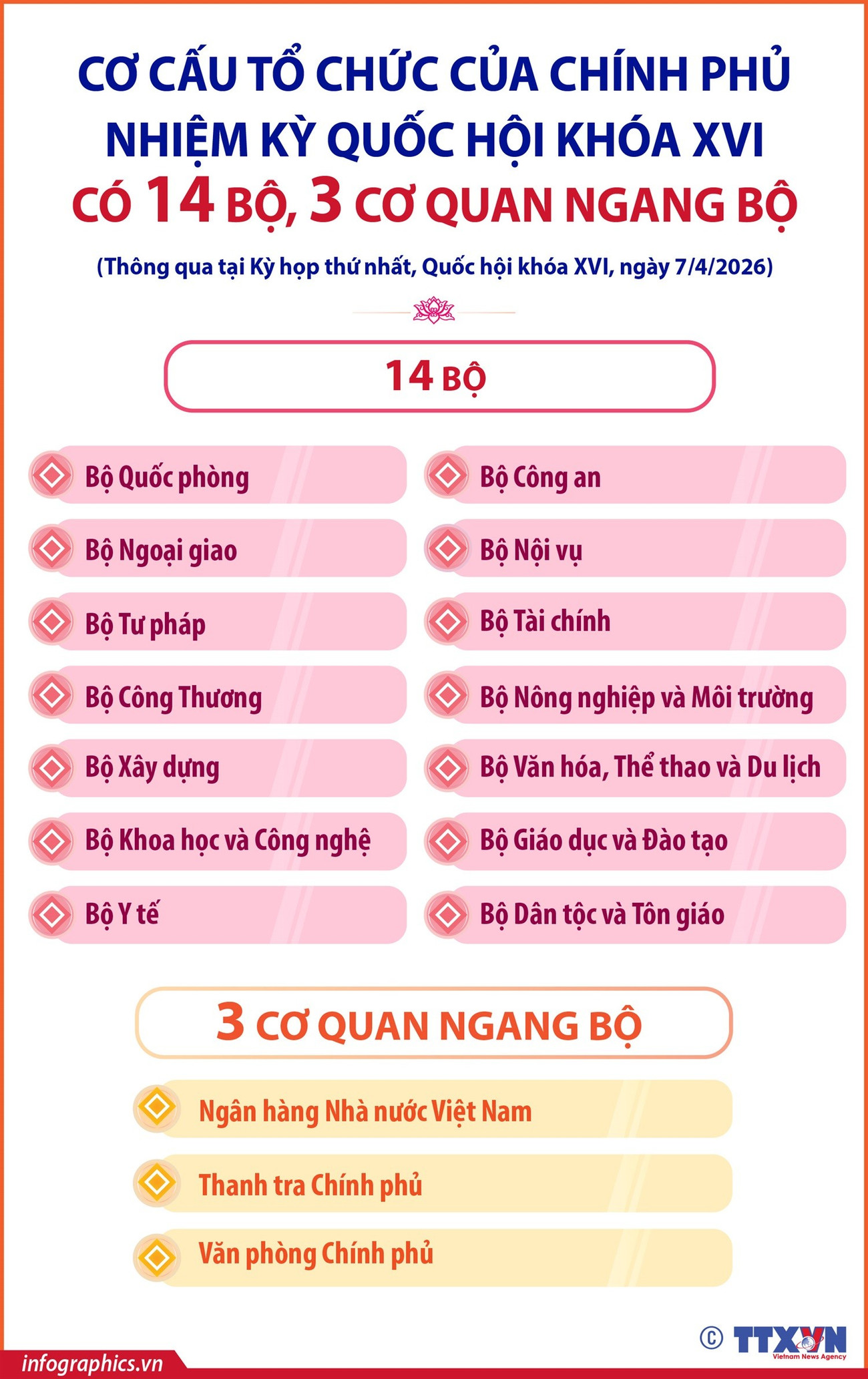

Chính phủ nhiệm kỳ Quốc hội khóa XVI có 14 Bộ, 3 cơ quan ngang Bộ

[Infographic] Các mốc thời gian sau cuộc bầu cử Đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp

Đối ngoại nhân dân Thủ đô hướng tới kết nối hiệu quả nguồn lực người Việt Nam ở nước ngoài

![[Video] Âm nhạc flamenco gắn kết văn hoá Việt Nam - Tây Ban Nha](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/062026/17/09/croped/chu-o-ng-tri-nh-ho-a-nha-c-flamenco-cover20260617092314.jpg?260617111023)

[Video] Âm nhạc flamenco gắn kết văn hoá Việt Nam - Tây Ban Nha

![[Video] Trao tặng Kỷ niệm chương "Vì hòa bình, hữu nghị giữa các dân tộc" cho Đại sứ Hungary tại Việt Nam](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/062026/13/11/croped/ds-hungary-cover20260613111436.jpg?260613052549)

[Video] Trao tặng Kỷ niệm chương "Vì hòa bình, hữu nghị giữa các dân tộc" cho Đại sứ Hungary tại Việt Nam

![[Video] Nhân dân Việt Nam luôn trân trọng tình cảm của nước Nga](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/062026/12/15/t6-12-quoc-khanh-lien-bang-nga-cover20260612155154.jpg?rt=20260612155158?260613080300)

[Video] Nhân dân Việt Nam luôn trân trọng tình cảm của nước Nga

Video: Cơ hội giao lưu quốc tế cho học sinh Việt Nam tại trại hè Artek

![[Video] Đối ngoại nhân dân Thủ đô hướng tới kết nối hiệu quả nguồn lực người Việt Nam ở nước ngoài](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/062026/10/16/video-doi-ngoai-nhan-dan-thu-do-huong-toi-ket-noi-hieu-qua-nguon-luc-nguoi-viet-nam-o-nuoc-ngoai-20260610161424.jpg?rt=20260610161459?260610045832)

[Video] Đối ngoại nhân dân Thủ đô hướng tới kết nối hiệu quả nguồn lực người Việt Nam ở nước ngoài

![[Video] Plan International đồng hành cùng thanh thiếu nhi tiên phong ứng phó với biến đổi khí hậu](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/062026/09/14/plan-international-dong-hanh-cung-thanh-thieu-nhi-tien-phong-ung-pho-voi-bien-doi-khi-hau-20260609144229.jpg?rt=20260609144235?260609050709)

[Video] Plan International đồng hành cùng thanh thiếu nhi tiên phong ứng phó với biến đổi khí hậu

![[Video] Lào dành ưu tiên hàng đầu cho quan hệ với Việt Nam](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/062026/09/08/croped/thu-tu-o-ng-la-o-cover20260609081550.jpg?260609110133)

[Video] Lào dành ưu tiên hàng đầu cho quan hệ với Việt Nam

![[Video] Doanh nghiệp Hoa Kỳ hỗ trợ Việt Nam xác định danh tính người mất tích trong chiến tranh](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/062026/02/11/croped/vie-t-my-cover20260602115259.jpg?260602083849)

[Video] Doanh nghiệp Hoa Kỳ hỗ trợ Việt Nam xác định danh tính người mất tích trong chiến tranh

![[Video] Nguyên Phó Chủ tịch nước Nguyễn Thị Bình nhận Huân chương “Ngôi sao Công trạng” của Nhà nước Palestine](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/052026/22/21/croped/trao-hua-n-chu-o-ng-cover20260522210759.jpg?260523104103)

[Video] Nguyên Phó Chủ tịch nước Nguyễn Thị Bình nhận Huân chương “Ngôi sao Công trạng” của Nhà nước Palestine

![[Video] GNI khánh thành thư viện KB trị giá hơn 1,9 tỷ đồng tại Tuyên Quang](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/052026/22/15/video-gni-khanh-thanh-thu-vien-kb-tri-gia-hon-19-ty-dong-tai-tuyen-quang-20260522152939.jpg?rt=20260522152942?260522084551)

[Video] GNI khánh thành thư viện KB trị giá hơn 1,9 tỷ đồng tại Tuyên Quang

![[Video] Quảng Trị thúc đẩy dinh dưỡng học đường: Đầu tư cho trẻ em từ bữa ăn mỗi ngày](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/052026/22/14/video-quang-tri-thuc-day-dinh-duong-hoc-duong-dau-tu-cho-tre-em-tu-bua-an-moi-ngay-20260522144849.jpg?rt=20260522144855?260522084534)

[Video] Quảng Trị thúc đẩy dinh dưỡng học đường: Đầu tư cho trẻ em từ bữa ăn mỗi ngày

![[Video] Dấu ấn của Đại sứ Nicolai Prytz trong thúc đẩy hợp tác, giao lưu nhân dân Việt Nam - Đan Mạch](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/052026/21/10/croped/da-i-su-dan-ma-ch-cover20260521101628.jpg?260521045701)

[Video] Dấu ấn của Đại sứ Nicolai Prytz trong thúc đẩy hợp tác, giao lưu nhân dân Việt Nam - Đan Mạch

![[Video] Người bạn Palestine gắn bó hơn 40 năm với Việt Nam nhận Kỷ niệm chương](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/052026/21/10/croped/da-i-su-plestine-cover20260521102907.jpg?260521045633)

[Video] Người bạn Palestine gắn bó hơn 40 năm với Việt Nam nhận Kỷ niệm chương

![[Video] Thánh đường Hồi giáo Al-noor - Không gian tôn giáo giữa lòng Hà Nội](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/052026/22/14/video-thanh-duong-hoi-giao-al-noor-khong-gian-ton-giao-giua-long-ha-noi-20260522144501.jpg?rt=20260522144507?260522084610)

[Video] Thánh đường Hồi giáo Al-noor - Không gian tôn giáo giữa lòng Hà Nội

![[Video] Cử tri cả nước nô nức đi bầu cử đại biểu Quốc hội khóa XVI và HĐND các cấp](https://tacnghiep.thoidai.com.vn/stores/news_dataimages/2026/032026/15/15/croped/nga-y-ba-u-cu-cover20260315150902.jpg?260316093218)